안녕하세요. 재테크 블로거 머니블루입니다.

국토부 통계누리에서 2021년 11월까지의 미분양 통계자료가 발표되었습니다. 원래 매월 1일날 발표를 하는데, 지난 달에 이어 약간씩 늦어지는 느낌입니다. 이번달은 연초라 그런걸까요??

매번 볼때마다 아쉬움이 느껴지는게 발표하는게 1월인데, 작년 11월 자료를 봐야 된다는게 좀 안타깝습니다. 12월 정도는 되야 자료의 현장감이 느껴질텐요. 부족한대로 과거 자료를 통해서 추세를 읽을 수 있다는것에 만족해야 할것 같습니다.

전국적으로 부동산 시장이 위축되고 있는 것으로 보여지고 있는 이 시점에서, 이번 자료에서는 어느 지역이 미분양의 변화가 있는지 살펴보도록 하겠습니다.

먼저 전국을 월 단위로 2021년 한해 변화를 볼까요?

2021년 1월부터 미분양이 17,130세대에서 21년 9월까지 13,842세대로 줄었었는데, 10월에 다시 약간 증가한후 11월에는 유지하고 있는 상황입니다. 뒤에서 이야기할 전남 광양의 미분양 수치가 반영되어 아직 해소되지 않은 것으로 보입니다. 18, 19년도에 5~6만 세대의 미분양을 유지한것과 비교한다면 지금은 미분양이 거의 없다고 봐야할 것 같습니다.

이번에는 시도별로 구분해서 보겠습니다.

서울은 54세대로 거의 없다고 봐야겠군요.

부산은 976세대이지만, 인구수를 생각한다면 976세대는 많은 수가 아닙니다. 그리고 꾸준히 줄어들지도, 늘지도 않는걸로 봐서는 입지가 안 좋은 곳이나 비싼 분양가로 미분양이 났을 확률이 상당히 높습니다.

대구는 표에서 봐도 아시겠지만, 미분양 증가율이 가장 높은 위험 지역입니다. 21년 1월부터 일시적으로는 줄어들었지만, 추세적으로는 419세대에서 11월에는 2,177세대로 급격하게 증가하고 있습니다. 반복적으로 말씀드리지만, 일시적으로 미분양이 증가하는건 문제가 되지 않고, 오히려 기회가 될 수 있습니다. 하지만, 추세적으로 증가하는 경우는 하락할 확률이 높습니다. 대구는 앞으로도 분양 계획이 계속 있기 때문에 미분양이 앞으로 더 증가할 수 있으니 가장 조심해서 지켜봐야 하겠습니다.

인천도 423세대로 인구수에 비한다면 걱정할 수치가 전혀 아닙니다. 23년, 24년부터 많은 공급이 시작될 예정인데요. 그때는 눈여겨 봐야겠지만, 미분양 수치로만 봤을때 아직은 상승세를 이어나갈 것으로 보입니다.

광주도 미분양이 거의 없는 지역이죠. 제가 보기엔 공급물량의 완급을 잘 조절하는 것처럼 보이기도 합니다. 아래의 공급물량을 보면 2년간 공급초과, 1년간 적정수준을 반복하면서 소화해낼 시간을 주기 때문에 미분양이 잘 발생하지 않고 있는 것 같습니다. 하지만, 23년부터는 공급부족이 발생할 수도 있겠군요. 좋은 의미로 지켜봐야할 지역입니다.

대전 역시 도시 규모에 비해 적은 400~600세대 수준에서 미분양을 유지하고 있습니다. 역시 입지나 분양가에 따른 미분양이라 추측됩니다.

울산도 400세대를 잘 유지하고 있습니다. 추세적인 증가가 없는 것만으로도 큰 문제는 없어 보입니다.

경기도는 인구가 가장 많은 지역인데요. 1,300만명의 인구에 995세대면 적어도 많이 적은 것이겠죠. 추세적으로도 21년 1월부터 11월까지 1,567세대였던 것이 995세대까지 줄어들고 있는 모습을 보여줍니다. 수도권은 한동안은 이 모습을 유지할 수 밖에 없을거라 생각됩니다.

강원 지역은 현재 추세로는 좋은 모습을 보이고 있습니다. 1월 2,671세대에서 11월 1,076세대로 거의 1,500세대 가량이 줄었는데, 아직도 조금씩 줄어드는 추세를 유지하고 있습니다. 그럴 수 밖에 없는 것이 올해부터 내년까지 공급물량이 많이 부족하기 때문이죠. 그동안은 강원 지역의 시장 흐름이 괜찮지 않을까 추측해봅니다.

충북 지역도 11월 기준 미분양이 288세대 밖에 없습니다. 21년 미분양 최대치가 760세대였는데 절반에도 못미치는 수치입니다. 충북 역시 올해 입주물량이 부족한 상태입니다. 내년에 약간 늘어나긴 하지만, 추세적으로 큰 영향은 없을 것 같아 보입니다.

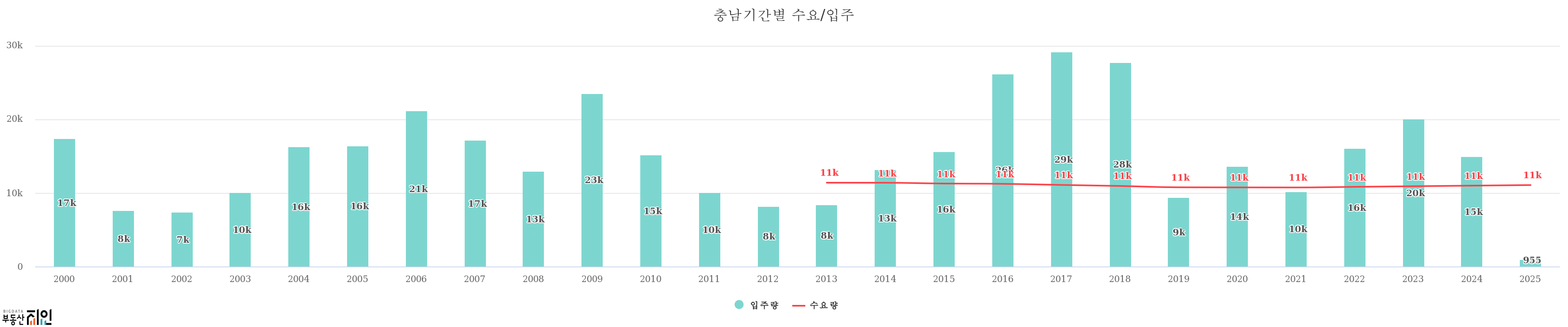

충남은 어떨까요? 21년 1월 2,061세대에서 11월 1,057세대로 절반 가까이 줄었군요. 좋은 흐름으로 이어가고 있는데요. 입주물량을 볼까요? 충북과는 다르게 올해부터 약간씩 늘어나고 있습니다. 다만, 추세적으로 19년부터 21년까지 이어진 공급부족으로 22년 중반까지는 괜찮을 것 같아보이는데요. 23년부터는 조심해서 지켜봐야 할 지역이네요.

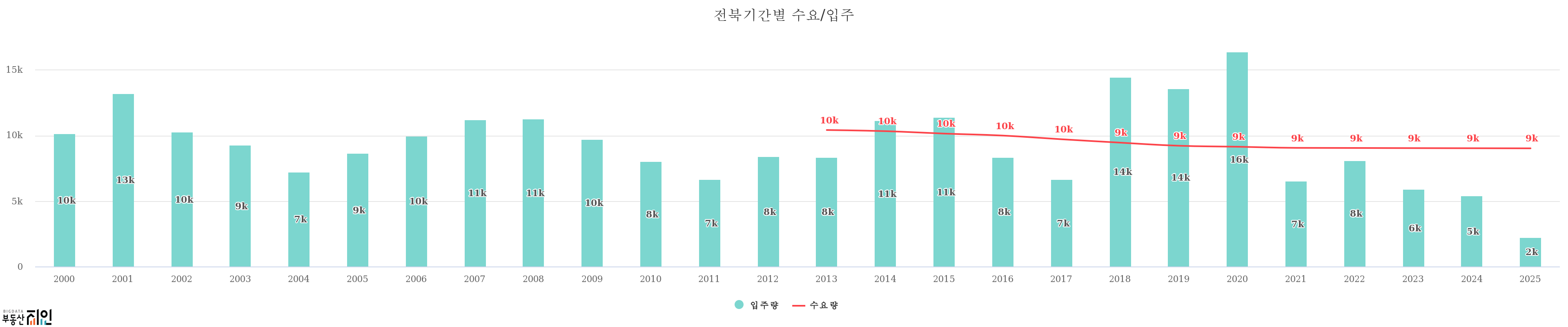

전북도 미분양이 거의 없군요. 고작 140세대만이 미분양인데요. 이 정도 수치면 고분양가이기 보다는 이상한 입지에 나홀로 아파트일 확률이 상당히 높아 보입니다. 전북의 입주물량은 투자자들이 많이 좋아하는 형태의 그래프군요. 입주물량이 지속적으로 부족하기에 작년부터 계속 좋은 흐름을 보이는것 같습니다.

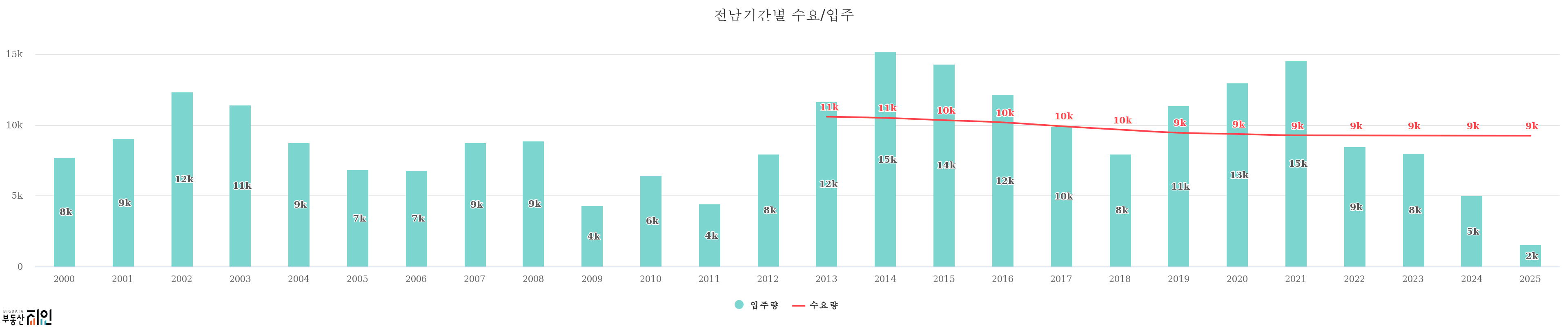

전남은 10월부터 미분양이 급격히 늘었습니다. 1,000세대 가까운 광양의 입주물량이 소화되지 못하고 미분양이 났습니다. 입주물량이 올해부터 부족하지만, 2,3년동안 누적된 양이 소화되기에는 약간의 시간이 필요해 보입니다. 그 뒤로는 흐름이 괜찮을것 같네요.

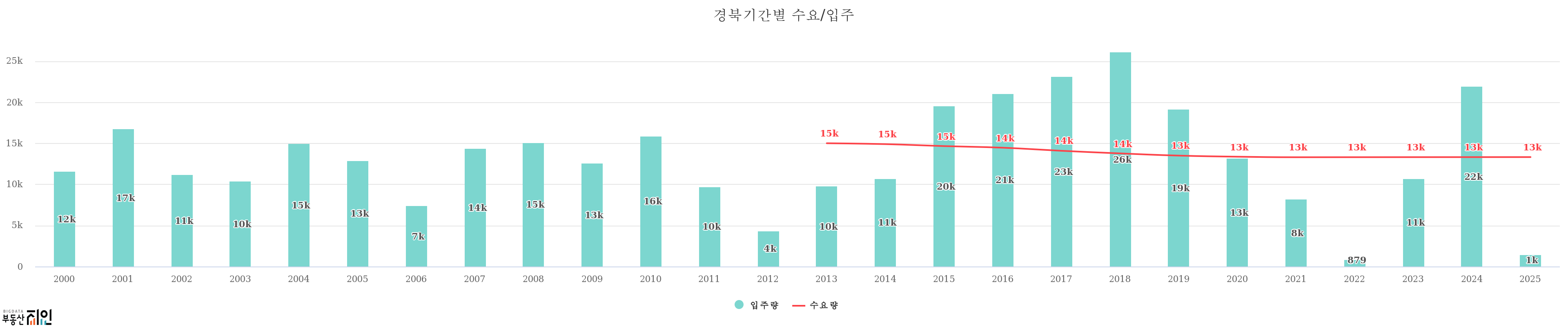

경북은 추세적으로는 줄어드는 모양새이지만, 줄어드는 속도가 좀 느리군요. 입주물량을 한번 볼까요? 4~5년 동안 입주물량이 많았군요. 그동안의 물량을 소화하는 과정이라 느렸던 모양입니다. 하지만, 경북은 올 한해 걱정될 수준으로 분양을 하질 않나봅니다. 올 한해만 본다면 가장 상승세가 기대되는 지역입니다.

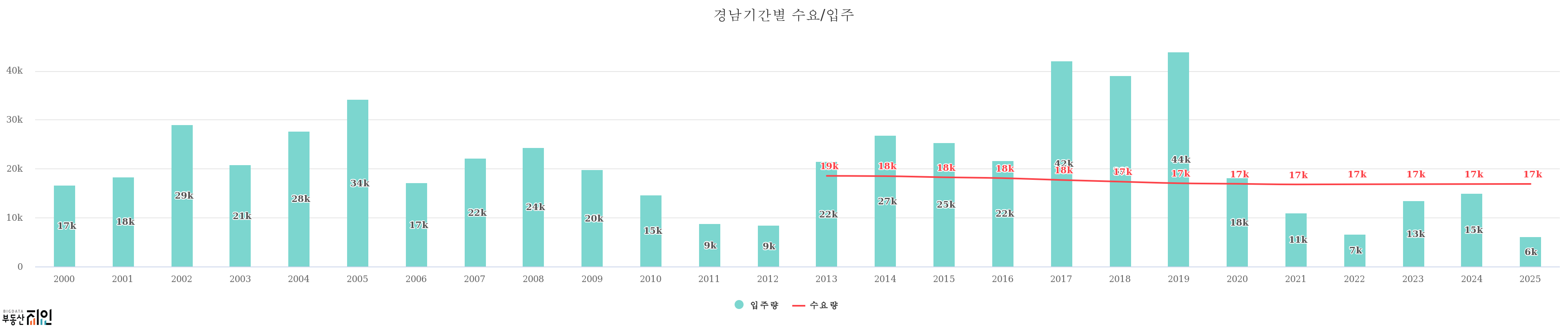

마지막으로, 경남을 보겠습니다. 경남은 21년 1월 2,964세대에서 11월 1,346세대로 절반 이하로 줄었는데요. 중간에 늘어난 미분양도 소화해내면서 줄어드는 추세입니다. 공급물량은 어떨까요? 이미 21년부터 상승할 이유가 충분했네요.

앞으로도 특별한 상황만 없다면, 상승세를 막기는 힘들지 않을까 싶습니다.

여기까지 다 짚어 보았는데요. 전국적으로 미분양이 많지는 않은 상황입니다. 부동산 시장 상황이 좋았던데다가 미분양 자료 자체가 작년 11월까지를 반영하는 것이라 현재의 시장 위축 분위기가 나타나지 않아서 더욱 그럴수도 있습니다. 앞으로의 자료까지 봐야 방향성이 더 분명해지지 않을까 싶네요.

11월까지 자료로써 미분양이 문제되는 곳은 전남지역, 특히 광양이지만 앞으로 공급이 몇년간 부족한 상황이라 미분양이 줄어드는 추이를 지켜보면서 접근해도 괜찮아 보입니다.

이번 포스팅은 여기까지입니다. 다음에도 좋은 자료로 뵙도록 하겠습니다. 읽어주셔서 감사합니다.

'부동산 이야기 > 부동산 투자' 카테고리의 다른 글

| 22년 1월 10일자 KB부동산 주간시계열 (KB통계) (0) | 2022.01.14 |

|---|---|

| 22년 1월 3일자 KB부동산 주간시계열 (KB통계) (0) | 2022.01.07 |

| 대출을 활용하자!! 토스 뱅크 (0) | 2022.01.03 |

| 21년 12월 27일자 KB부동산 주간시계열 (KB통계) (1) | 2022.01.02 |

| 21년 12월 20일자 KB부동산 주간시계열 (KB통계) (0) | 2021.12.26 |

댓글