24년 8월 전국 시도별 및 대구 미분양아파트

이번 포스팅에서는 국토교통부 통계누리에서 24년 8월 발표한 24년 7월 기준 전국 미분양 아파트 주택 통계자료를 통해서 여전히 미분양 지역을 대표하고 있는 대구를 포함한 전국의 미분양아파트 정보를 살펴보고, 시장의 분위기와 앞으로의 흐름을 전망해 보도록 하겠습니다.

지난 달에 발표한 미분양 아파트 자료와 분석은 아래 링크를 참조해 주세요. 이번 글과 비교해서 보시면 도움이 됩니다.

24년 7월 전국 시도별 및 대구 미분양아파트

이번 포스팅에서는 국토교통부 통계누리에서 24년 7월 발표한 24년 6월 기준 전국 미분양 아파트 주택 통계자료를 통해서 미분양 지역을 대표하는 대구를 포함한 전국의 미분양아파트 정보를 살

moneyblue.tistory.com

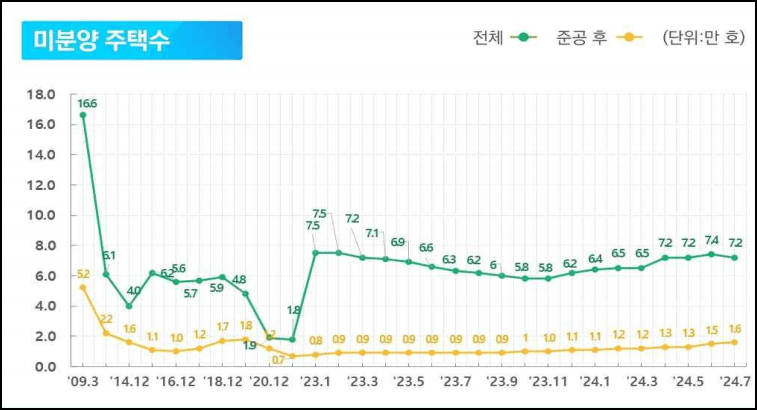

전국 미분양 아파트 (24년 7월 기준)

먼저 전국 미분양 아파트 주택 통계 정보를 월별로 보겠습니다. 7월 기준으로는 전월 대비 2,200여 가구의 미분양 물량이 줄어든 모습입니다. 거의 올해 4월 수준으로 돌아왔는데요. 추세 전환일지 아니면 일시적인 감소인지는 뒷부분에서 지역별로 살펴 보겠습니다.

변화 추이를 그래프로 확인해 보겠습니다. 그래프로 보면 살짝 꺾이기는 했지만 전체 흐름이 23년 1월 기점으로 크게 증가한 이후 완만한 증감을 반복하고 있는 상황이라 추세 변환이라고 하기는 조금 힘들어 보이는 모습입니다.

시도별 미분양 아파트

이번에는 지역별 미분양 아파트 현황을 지도를 통해 확인해보겠습니다. 24년 7월부터는 미분양 물량이 5천호를 넘는 지역이 많이 늘어났습니다. 인구 대비로는 경기도의 1만여 호는 크지 않기 때문에 제외했습니다. 여전히 가장 많은 미분양을 기록하는 곳은 대구 지역입니다. 다음으로는 경북 지역이 7,674호를 기록하고 있는데요. 얼마전까지 거의 대구 미분양 물량에 육박했다는 것을 감안하면 오히려 많이 줄어서 흐름이 좋아 보입니다. 그리고, 강원, 충남, 경남, 부산이 비슷하게 5천호를 조금 넘는 수준을 기록하고 있습니다.

시도별 미분양 아파트 물량 변화 현황을 월별로 확인해보겠습니다. 지역별로 보면, 부산, 대구, 강원, 경기는 오히려 미분양 물량이 늘었고, 반면에 인천, 대전, 충남은 감소했는데요. 특히 인천 지역에서 1,300여 가구가 줄어든 모습입니다. 지역 구군별에 따른 증감은 뒤에서 살펴보겠습니다.

이제 지역별로 각각 미분양 아파트 현황을 살펴보도록 하겠습니다.

서울 미분양 아파트

서울은 큰 변화가 없는 모습인데요. 영끌로 인한 시장 과열을 생각하면 오히려 줄어들었어야 하지만, 그럼에도 불구하고 이렇듯 남은 물량들의 경우에는 좋지 않은 입지이거나 높은 분양가가 책정된 단지일 확률이 높아 보이는군요.

대구 미분양 아파트

대구는 24년 7월 기준으로도 여전히 전국 미분양 물량 선두입니다. 최근 큰 변화가 없었는데 7월의 경우 소폭 증가한 모습입니다. 구군별로는 남구에서 452가구가 줄어든 것에 반해 북구에서 1천여 가구가 늘어났습니다. 5월에 분양한 '두산위브더제니스 센트럴시티'의 미분양 결과인 셈이죠.

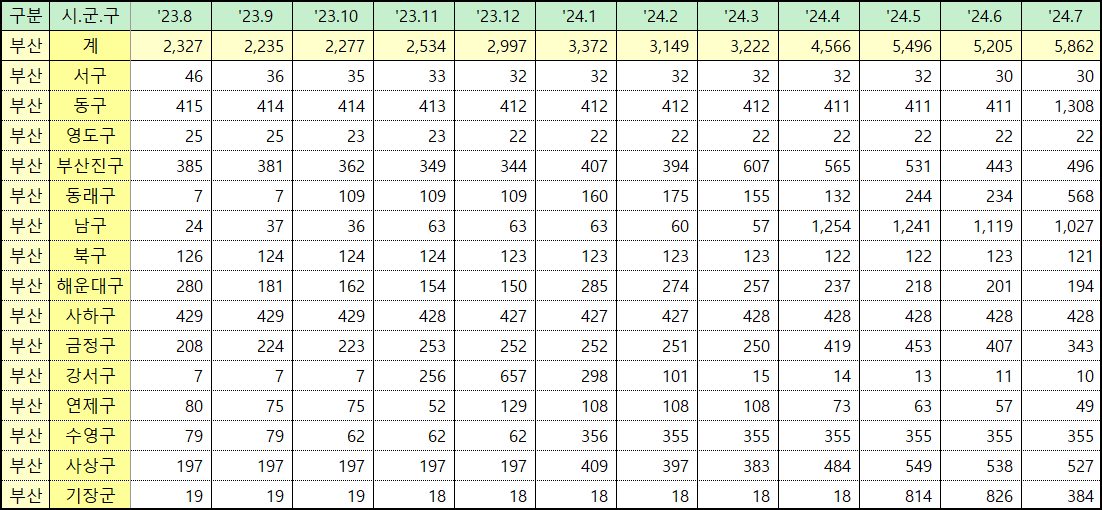

부산 미분양 아파트

부산 지역은 24년 6월에 비해 미분양이 증가했습니다. 구군별로는 동구에서 약 900여 가구, 동래구에서 300여 가구가 증가했고, 반면에 기장군에서는 약 400여 가구가 줄어들었습니다. 동구에서는 '블랑 써밋 74'와 'e편한세상 범일 국제금융시티'의 분양이 있었는데, 이번 미분양 증가의 대부분은 '블랑 써밋 74'의 물량이라고 볼 수 있습니다. '해수동'이라 불리는 해운대구, 동래구, 수영구 등에서는 아직 큰 변화가 없는 모습이네요.

강원 미분양 아파트

강원도 지역은 24년 7월에 미분양 물량이 소폭 증가했습니다. 구군별 보면 이번 미분양 증가는 속초시에서 발생했습니다. 이는 6월에 분양한 '더샵 속초프라임뷰'의 물량으로 보이는데요. 당시 분양 결과가 공급 물량 대비 속초치고는 나쁘지 않아 보였지만, 정황상 이후 계약 취소 및 포기 사례가 많았던 것 같습니다. 하지만, 춘천, 원주, 강릉처럼 강원도를 대표하는 지역이 아니기 때문에 강원도 분양 시장에 큰 영향을 미칠 요소는 아니라고 할 수 있습니다.

인천 미분양 아파트

인천 지역은 24년 7월 기준으로 전월 대비 미분양 물량이 약 1200여 가구 가까이 감소했습니다. 구군별로는 중구의 일부 물량과 연수구의 900여 가구 물량에 해당합니다. 송도 지역인지가 궁금했지만 아쉽게도 건설사의 비공개 요청으로 인해 어떤 단지 물량이 감소했는지는 알 수가 없었습니다.

경기도 미분양 아파트

경기도는 24년 7월 기준으로, 전월대비 미분양이 소폭 증가하긴 했지만, 미미한 수준의 변화입니다. 시군별로도 이렇다할만한 지역은 눈에 띄지 않습니다. 평택시가 유독 미분양이 많아 보이는데, 고덕국제신도시 등의 평택에서 선호하는 메인 입지가 아닌 서평택에 위치한 화양지구에서 발생한 미분양이기 때문에 평택 분양 시장에 큰 영향을 주고 있지는 않습니다.

전남 미분양 아파트

전남 지역은 24년 6월 대비 보합 수준입니다. 시군별로도 큰 변화는 없습니다.

전북 미분양 아파트

전북 지역도 6월 대비 보합 수준입니다. 시군별로 군산시가 조금 줄어든 것 외에 큰 변화는 없는 모습이네요.

경북 미분양 아파트

경북 지역은 24년 7월 기준으로는 전월에 이어 소폭의 미분양 물량 감소가 있었습니다. 시군별로는 이렇다할만한 지역은 보이지 않는군요.

경남 미분양 아파트

경남 지역의 미분양은 24년 7월에는 소폭 감소한 모습입니다. 시군별로는 큰 변화는 없는 편입니다.

충북 미분양 아파트

충북 지역은 전월 대비 소폭 줄어들었습니다. 역시 큰 변화를 보이고 있지는 않네요.

충남 미분양 아파트

충남 지역은 전월 대비 약 500여 가구가 감소한 모습입니다.시군별로는 천안시의 150여 가구와 홍성군의 320여 가구 수준인데요. 큰 물량은 아니지만 천안의 미분양이 꾸준히 잘 소진되고 있다는 느낌입니다.

울산 미분양 아파트

울산 지역도 24년 6월 대비 약 400여 가구의 미분양 물량이 감소했습니다. 시군별로는 대부분이 울주군에서의 미분양 감소입니다. 긍정적이긴 하지만 울산 메인 입지가 아니라는 것을 감안하면 분양 시장에 영향을 줄 것 같지는 않습니다.

대전 미분양 아파트

대전 지역은 24년 7월에는 미분양 물량이 약 500여 가구 감소한 모습입니다. 구별로 보면, 서구에서의 미분양 감소인데요. 빠른 물량 소진 속도와 서구가 대전의 메인 입지라는 점을 생각하면 앞으로도 흐름이 좋을 것으로 예상됩니다.

광주 미분양 아파트

광주 지역은 6월 대비 약 350여 가구의 미분양 물량이 줄었습니다. 하지만 구별로 봤을때 서구, 남구, 광산구에서 조금씩 줄어든 물량이라 아직까지는 지켜봐야될 것 같습니다.

이상으로 국토부 통계누리에서 24년 8월에 발표한 24년 7월 기준 미분양아파트 통계 자료를 살펴 봤습니다. 전체적으로 봤을때 이번 미분양 물량 흐름은 인천의 감소를 제외하고는 조용한 느낌입니다. 여전히 높은 금리와 시장 흐름 탓인지는 모르겠지만 아직도 많이 관망하는 것처럼 보이는군요. 하지만, 월간 통계에서도 볼 수 있듯이 서울과 수도권의 흐름이 지방으로 조금씩 넘어가는 듯한 모습을 보이고 있기 때문에 시간은 조금 걸리겠지만 지방 분양 시장에도 에너지가 닿지 않을까 예상해 봅니다.

같이 보면 좋은 포스팅 ↓↓↓

부동산 투자, 통계 자료가 필요한 이유

안녕하세요. 재테크 블로거 머니블루입니다. 부동산 통계 카테고리는 미분양 자료, KB 주간 시계열, 부동산원 주간시계열 자료를 정기적으로 올릴 목적으로 만들었습니다. 그런데, 왜 복잡하게

moneyblue.tistory.com

아파트청약의 준비와 당첨 확률 높이는법

아파트로 내집마련의 수단은 크게 두가지가 있습니다. 기존 아파트를 매매하는 방법도 있고, 새로 지어지는 아파트를 분양받는 방법도 있겠죠. 그리고, 아파트를 분양받기 위해서는 청약을 해

moneyblue.tistory.com

전월세전환율, 반전세와 월세 5% 인상 계산 방법

이번 포스팅에서는 전월세전환율의 개념과 이를 통한 환산보증금 계산 방법, 그리고 최근 계약갱신청구권에 따른 반전세와 월세의 인상 상한선인 5%가 어떻게 계산되는지에 대해 알아보겠습니

moneyblue.tistory.com

KB부동산 월간 통계 (24년 7월 기준)

이번 포스팅에서는 KB부동산의 월간 자료를 통해 매매와 전세 가격의 흐름을 살펴보고 24년 7월의 주택 시장 현황과 앞으로의 전망에 대해 살펴보도록 하겠습니다. 지난 달의 자료와 비교해서 보

moneyblue.tistory.com

충북 청주 힐스테이트 청주센트럴2차 분양가, 분양 정보 및 청약 경쟁률

충북 청주 힐스테이트 청주센트럴2차 분양가, 분양 정보 및 청약 경쟁률

이번 포스팅은 경기도 군포에서 분양한 '힐스테이트 청주센트럴2차'의 아파트 분양 정보와 청약 경쟁률 및 결과에 대해 알아보도록 하겠습니다. ■ 힐스테이트 청주센트럴2차 ■ 분양 정보

moneyblue.tistory.com

전남 순천 그랜드파크자이 분양가 분양 정보 및 청약 경쟁률

전남 순천 그랜드파크자이 분양가 분양 정보 및 청약 경쟁률

이번 포스팅은 전남 순천에서 분양한 '순천 그랜드파크자이'의 아파트 분양 정보와 청약 경쟁률 및 결과에 대해 알아보도록 하겠습니다. ■ 순천 그랜드파크자이 ■ 분양 정보 순천 그랜

moneyblue.tistory.com

경기도 오산시 롯데캐슬 위너스포레 분양가, 분양 정보 및 청약 경쟁률

경기도 오산시 롯데캐슬 위너스포레 분양가, 분양 정보 및 청약 경쟁률

이번 포스팅은 경기도 오산에서 분양한 '롯데캐슬 위너스포레'의 아파트 분양 정보와 청약 경쟁률 및 결과에 대해 알아보도록 하겠습니다. ■ 롯데캐슬 위너스포레 ■ 분양 정보 롯데캐슬

moneyblue.tistory.com